Место |

Наименование |

Характеристика в рейтинге |

| 1 | Альфа-Банк – «100 дней без процентов» | Лучшие условия снятия наличных |

| 2 | Русский Стандарт Банк – «Platinum» | Кэшбэк + рассрочка + возможность не платить за обслуживание |

| 3 | Тинькофф – «ALL Airlines» | Лучшая для путешественников |

| 4 | Сбербанк – «Сберкарта» | Уникальный расчет беспроцентного периода |

| 5 | Совкомбанк – «Халва» | Низкая процентная ставка. Самая популярная карта рассрочки |

| 6 | УБРР – «Наличная» | Льготный период 1094 дня |

| 7 | Промсвязьбанк – «Двойной кэшбэк» | Кэшбэк за погашение кредитной задолженности |

| 8 | Хоум Кредит Банк – «120 дней без %» | Выгодный кэшбэк до 30% |

| 9 | МТС Банк – «МТС Cashback» | 5% возврата в супермаркетах |

| 10 | Кредит Европа Банк – «Urban Card» | Кэшбэк за перемещения по городу и области |

Классические кредиты постепенно отходят на задний план, их активно сменяют карты. Это современные предложения банков, которые подразумевают пользование средствами без процентов в течение определенного периода. Такие карты предназначены для оплаты покупок и крайне редко – для снятия наличных. Часто клиенты, которым необходимо оформить кредитку, имеют при себе только паспорт или не могут подтвердить свой доход документально. Специально для таких случаев некоторые банки дают возможность оформления без дополнительных справок.

По каким критериям стоит выбирать оптимальную кредитную карту?

Беспроцентный период. Он может быть стандартным – около 50 дней, а может достигать нескольких месяцев.

Процент по ставке. В случаях, когда вы не успели погасить задолженность во время льготного периода, на нее начинают зачисляться проценты. Чем меньше ставка, тем выгоднее условия.

Стоимость пользования. Она складывается из комиссии за обслуживание, информирования в смс-сообщениях и т.д.

Бонусы от покупок. Многие банки дают возможность экономить на затратах с помощью кэшбэк-сервиса. Это означает, что определенный процент с каждой оплаты возвращается на карту в виде бонусов, которыми в дальнейшем можно либо оплатить товары, либо получить хорошую скидку.

Мы выяснили, какие кредитные карты без подтверждения дохода самые лучшие. При выборе опирались на отзывы держателей, условия предоставления карты, прозрачность тарифов и их выгодность.

Топ-10 лучших кредитных карт без подтверждения дохода

10 Кредит Европа Банк – «Urban Card»

Годовая ставка: 29%

Рейтинг (2026): 4.0

Официально это не кредитная карта, а продукт с овердрафтом, средства по которому предоставляются под фиксированную ставку 29%. Довольно большая годовая ставка смягчается тем, что она фиксированная. При оформлении вы всегда будете знать, какой процент придется отдавать. Для получения карты нужен только паспорт. Кредитный лимит, указанный на сайте банка, от 9 900 руб.

Кредитка идеально подходит для тех, кто много передвигается по городу. Максимальный кэшбэк 10% положен за оплату городского транспорта, 5% – за услуги для автомобиля и такси, по 3% за аренду автомобилей и мотоциклов. За все остальные покупки начисляется только 1% возврата. Сама карта не имеет комиссий за выпуск и обслуживание. К сожалению, снять с карты можно не более 10% кредитного лимита. К тому же, за это придется отдать комиссию в размере 4,9% (от 399 руб.) через банкомат КЕБ или 5,5% (от 499 руб.) при получении в банкоматах других банков. Зато за рубежом комиссия на снятие отсутствует.

9 МТС Банк – «МТС Cashback»

Годовая ставка: от 11,9%

Рейтинг (2026): 4.1

Неплохая кредитка без подтверждения дохода с приятным кэшбэком. Максимальный кредитный лимит способен достигать 1 млн рублей и все это без подтверждения дохода только по паспорту. По карте предусмотрен повышенный кэшбэк в размере 5% на покупки сразу в нескольких категориях, в том числе и в супермаркетах, кафе и ресторанах, магазинах одежды. За все остальные покупки начисляют 1%. Радует и максимальная сумма кэшбэка – 10 000 рублей в месяц. Увы, тратить кэшбэк можно только на оплату услуг связи или покупки в салонах МТС, конвертировать его в рубли не получится.

В наличии также льготный период длиной 111 дней, но ежемесячно нужно будет платить минимум 5% от задолженности, чтобы из него не выпасть. Получить кредитку можно в любом салоне МТС или отделении МТС-Банка. Карта позволяет снимать наличные с комиссией 1,9%, но не менее 699 рублей, а собственные – без комиссии во всех банкоматах планеты.

8 Хоум Кредит Банк – «120 дней без %»

Годовая ставка: от 10,9%

Рейтинг (2026): 4.2

Только паспорт и трудовой стаж 3 месяца необходимы, чтоб получить карту «120 дней без %» от банка Хоум Кредит. Никаких справок о зарплате и подтверждения дохода. Карта с кредитным лимитом до 700 000 рублей не имеет платы за обслуживание, позволяет получать кэшбэк до 30% от партнеров банка по программе лояльности «Польза». Процентная ставка стартует от 10,9%, но может достигать и 32%. Она устанавливается банком индивидуально для каждого клиента, узнать ее можно лишь после получения решения об одобрении выдачи кредитной карты.

За снятие наличных по карте предусмотрена не только комиссия 5%, но и проценты за такое использование кредитных средств повышенные – 49,9%. Минимальный платеж по карте составляет 5% от суммы долга, но не может быть менее 500 рублей. Условия не самые выгодные, но в целом адекватные.

7 Промсвязьбанк – «Двойной кэшбэк»

Годовая ставка: 23%

Рейтинг (2026): 4.3

Интересная кредитная карта с развитой программой кэшбэка, способной подойти любому человеку, и возможностью получить ее только по паспорту. Лимит по ней может составлять до 1 млн рублей, но без подтверждения дохода и не являясь зарплатным клиентом банка вряд ли придется рассчитывать на значительные суммы. Процентная ставка фиксированная и составляет 23% годовых, льготный период стандартный 55 дней. Карта выпускается и обслуживается бесплатно, в том числе и дополнительная, а вот за смс-информирование взимается плата в размере 69 руб. Получение наличных облагается комиссией 4,9%+390 рублей, что довольно много.

Есть три пакета кэшбэка с разными категориями: «Досуг», «Авто», «Семья». Это позволяет любому клиенту выбрать наиболее подходящий для него вариант. В каждом пакете есть три категории на 10, 7 и 5% возврата. За любую покупку вне этих категорий положен возврат 1%. Более того, Промсвязьбанк возвращает 1% от суммы, внесенной для погашения задолженности. Увы, кэшбэк начисляется только за трату кредитных средств.

6 УБРР – «Наличная»

Годовая ставка: от 0,01%

Рейтинг (2026): 4.4

Для получения кредитной карты «Наличная» от УБРР не потребуется подтверждение уровня дохода, но банк предъявляет требование к сроку трудового стажа, который должен быть не менее 3 месяцев. Кредитный лимит по карте небольшой, всего 150 000 рублей, но большинству этого будет вполне достаточно. Льготный период не просто длинный, а один из самых внушительных, и составляет 1094 дня. Процентная ставка после его окончания тоже мизерная, всего 0,01%, но платить на пользование кредитом все же придется.

Карта «Наличная» имеет весьма существенную плату за обслуживание – она составляет 1 рубль в день за каждые 1000 рублей задолженности, но не может превышать 60 рублей. С учетом такого подхода беспроцентный льготный период кажется лишь рекламным ходом, поскольку выгоды он не дает. Условия снятия наличных по карте не очень привлекательные, комиссия составляет 5,99%. В целом она может быть удобна для небольших и коротких займов.

5 Совкомбанк – «Халва»

Годовая ставка: от 0%

Рейтинг (2026): 4.5

Совкомбанк предлагает одну из самых выгодных и популярных карт рассрочки. При каждой покупке она предоставляет уникальную возможность вернуть потраченные средства без процентов в течение 10-ти месяцев. На покупки в отдельных магазинах может предоставляться более длительная рассрочка. К партнерам банка относятся крупнейшие сети по продаже детских товаров, бытовой техники, турагенства, магазины оптики, ювелирные и т.д. Для получения карты нужен только паспорт, подтверждение уровня дохода не входит в число обязательных условий. Но банк выдаст кредитку только при наличии у клиента стационарного или мобильного телефона, а также его трудоустройстве на последнем рабочем месте как минимум в течение 4-х месяцев.

Более того, с кредитки можно снимать наличные средства – и тоже в рассрочку! По карте предусмотрен кэшбэк, размер которого зависит от того, собственные средства расходуются или заемные, а также от места покупки и является ли магазин партнером. Если хранить на пластике собственные средства, то будет начисляться процент на остаток. При совершении как минимум одной покупки по карте он составит 4%, но при выполнении ряда условий ставка может достигать 10%. Кредитный лимит – до 350 000 рублей под 0% годовых в течение 36 месяцев, далее – 10% годовых. К достоинствам можно отнести выгодные условия использования, возможность доставки курьером, отсутствие комиссии за обслуживание, лучшие лимиты по льготному периоду. Плюс и в том, что деньги можно снять в рассрочку. Недостатки: кэшбэк начисляется только при трате собственных средств – кредитные в расчет не идут.

4 Сбербанк – «Сберкарта»

Годовая ставка: от 9,8%

Рейтинг (2026): 4.6

Кредитная «Сберкарта» от Сбербанка – во многом уникальный продукт, не имеющий аналогов на финансовом рынке. Она выпускается и обслуживается бесплатно, не имеет скрытых комиссий и платных услуг. Процентная ставка стартует с невероятно низких 9,8% годовых, правда, действует лишь на покупки в СберМегаМаркете и в категории Здоровье. Первые 15 дней после оформления снимать наличку можно без комиссии, далее она составит 3%, но не менее 390 руб. Главное преимущество карты – длинный льготный период 120 дней, который возобновляется ежемесячно, а не после полного погашения предыдущей задолженности.

Действующие клиенты Сбербанка могут подать заявку на карту в приложении и уже через пару минут получить решение и начать пользоваться продуктом. Новым клиентам для оформления кредитной «Сберкарты» понадобится только паспорт. Максимальный размер кредитного лимита по карте составляет 1 000 000 рублей, но реально на такую сумму смогут рассчитывать лишь единицы. Отзывов об этой карте пока относительно немного, но у их авторов кредитные лимиты по пластику весьма скромные.

3 Тинькофф – «ALL Airlines»

Годовая ставка: от 15%

Рейтинг (2026): 4.7

Для оформления следующей карты также не требуется подтверждение дохода. От вас нужно только заполнить анкету онлайн с паспортными данными, а затем, при положительном ответе, дождаться доставки прямо к дому. «ALL Airlines» создана для тех, кто не представляет своей жизни без путешествий. Держателям бесплатно оформляется страховка жизни на большую сумму и очень выгодные условия по кэшбэку. С каждой оплаты начисляется 2% от трат в виде милей, а за операции, связанные с путешествиями (покупка билетов, бронь гостиниц и авто) до 10%. А еще есть кэшбэк у партнеров – он может достигать 30% от суммы покупки.

Кредитный лимит по карте максимально составляет до 700 000 рублей. За снятие средств в банкомате или онлайн-перевод необходимо заплатить комиссию в размере 390 руб. Вернуть потраченные средства без переплаты можно в течение 55 дней. Минимальная годовая ставка при оплате картой – 15%, а за снятие наличных и квази-кэш операции – от 29,9%. Обслуживание кредитки обойдется в 1890 рублей за год, дополнительная карта для близких и родных бесплатна. Основные достоинства: действует по всему миру, многофункциональный интернет-банк, лучшие условия для путешественников. Недостатки: крупный минимальный платеж – в пределах 8% от суммы задолженности, большая минимальная ставка за снятие налички.

2 Русский Стандарт Банк – «Platinum»

Годовая ставка: от 9,5%

Рейтинг (2026): 4.8

Кредитная карта Platinum отличается выгодным сочетанием условий и акциями от банка. Процентная ставка стартует от 9,5% годовых, но для каждого клиента устанавливается индивидуально и по факту может быть в несколько раз выше. Снять наличные можно в любой стране, городе и банкомате без комиссии, но только в первые 30 дней после получения кредитки: далее придется платить 3,9%+390 рублей. Максимальный кредитный лимит составляет 300 000 рублей. Он устанавливается каждому клиенту отдельно на усмотрение банка. По карте предусмотрен кэшбэк – 1% на все, 5% на три выбранные категории и до 25% на покупки у партнеров. Срок беспроцентного погашения достигает 55 дней.

Для оформления кредитки понадобится паспорт и какой-либо дополнительный документ (права, загранпаспорт и т.д.). Подать заявку на выпуск можно в онлайн-режиме. Обслуживание стоит 79 рублей в месяц, но за него не придется платить при условии покупок по карте от 15 000 руб. в месяц. Банк часто проводит акции, которые позволяют держателям совершать покупки с большими скидками у партнеров. Также есть возможность покупок в рассрочку сроком до 24 месяцев. Основные достоинства: кэшбэк, недорогое обслуживание, быстрое рассмотрение заявки.

1 Альфа-Банк – «100 дней без процентов»

Годовая ставка: от 11,99%

Рейтинг (2026): 4.9

Кредитная карта «100 дней без процентов» от Альфа-Банка в свое время стала одной из первых, предложивших увеличенный льготный период. Несмотря на появление большого числа аналогов, она до сих пор входит в число самых популярных и выгодных. Максимальный кредитный лимит по карте составляет 1 000 000 рублей, но только по паспорту можно рассчитывать максимум на 150 000, что тоже весьма неплохо. Приложив к заявке на карту любой второй документ, удостоверяющий личность, можно рассчитывать на увеличение кредитного лимита до 200 тысяч. Минимальный ежемесячный платеж составляет от 3 до 10% от суммы задолженности, но не может быть менее 300 рублей. В случае неуплаты неустойка составит 20% годовых. Обслуживание карты в первый год будет бесплатным, далее составит от 590 рублей в год.

Одно из достоинств карты – возможность снятия наличных в пределах до 50 000 рублей без какой-либо комиссии. Снять большую сумму также можно, но уже с оплатой 5,9%. Отзывов об этой карте очень много, что позволяет судить о ее востребованности среди клиентов банка. Встречаются о кредитке и негативные высказывания, однако, если ознакомиться с их сутью, становится понятен субъективный характер претензий и низкий уровень финансовой грамотности автора. При правильном использовании «100 дней без процентов» ничуть не хуже, а во многом даже лучше других карт.

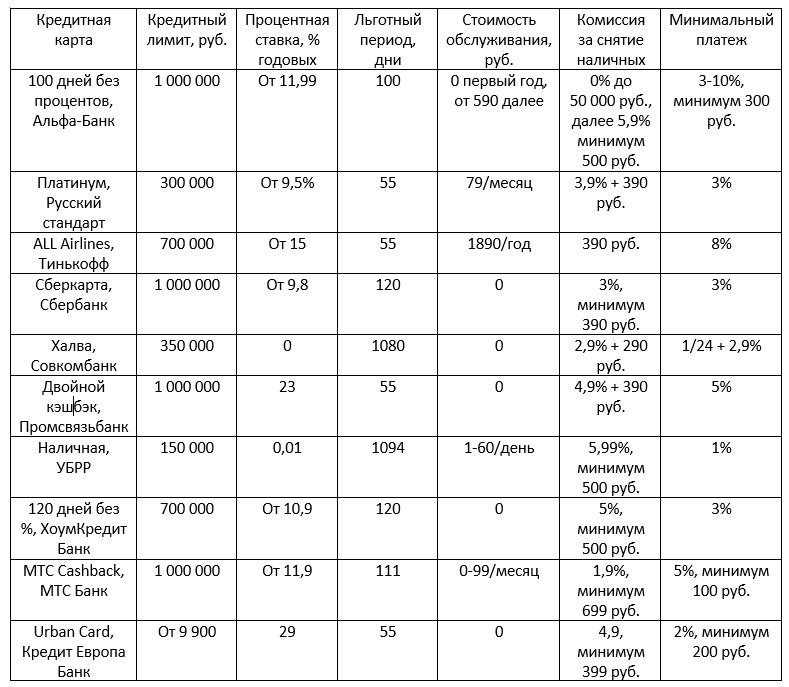

Основные параметры участвующих в рейтинге кредитных карт